La determinazione dei contributi a fondo perduto per chi ha aperto la Partita IVA nel 2019 necessita di particolare attenzione: il testo del decreto prevede una apposita modalità di calcolo non priva di rischi o errori interpretativi, e non solo da parte del contribuente.

La domanda per ottenere i contributi a fondo perduto varati dal Decreto Sostegni deve essere predisposta con particolare attenzione dai contribuenti che hanno aperto la partita IVA nel 2019.

Il comma 4 dell’articolo 1 del Decreto Sostegni afferma che:

“4. Il contributo a fondo perduto spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 sia inferiore almeno del 30 per cento rispetto all’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019 …”

Lo stesso comma conclude con la previsione di una specifica disposizione per chi ha intrapreso la propria attività nel 2019:

“… Ai soggetti che hanno attivato la partita IVA dal 1° gennaio 2019 il contributo spetta anche in assenza dei requisiti di cui al presente comma”

Possibile quindi affermare che per chi ha aperto la Partita IVA nel corso del 2019 il requisito della perdita di fatturato del 30% non sia necessario.

Nel successivo comma 5 dello stesso articolo 1 del DL 41/2021 in materia di contributi a fondo perduto si legge che:

“5. L’ammontare del contributo a fondo perduto è determinato in misura pari all’importo ottenuto applicando una percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 e l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019….”

Conclude lo stesso comma con una specifica da applicare per i contribuenti la cui partita IVA è stata aperta nel corso del 2019:

“… Per i soggetti che hanno attivato la partita IVA dal 1° gennaio 2019, ai fini della media di cui al primo periodo, rilevano i mesi successivi a quello di attivazione della partita IVA”

Ecco quindi la seconda regola, per effetto della quale chi, ad esempio, ha attivato la Partita IVA a giugno 2019, ai fini del calcolo della media mensile 2019, deve tener conto del solo fatturato del periodo che va dal 1° luglio al 31 dicembre.

Evidentemente chi ha attivato la Partita IVA nel mese di dicembre 2019 non potrà determinare la media del 2019, per cui avrà diritto al contributo minimo (1.000 euro per le persone fisiche, 2.000 euro per le persone giuridiche.

Terminiamo l’esame dell’articolo 1 con il leggere insieme il comma 6:

“6. Fermo quanto disposto dal comma 2, per tutti i soggetti, compresi quelli che hanno attivato la partita IVA dal 1° gennaio 2020, l’importo del contributo di cui al presente articolo non può essere superiore a centocinquantamila euro ed è riconosciuto, comunque, per un importo non inferiore a mille euro per le persone fisiche e a duemila euro per i soggetti diversi dalle persone fisiche.”

Contributi a fondo perduto per i contribuenti che hanno aperto la partita IVA nel 2019: regole diverse dagli altri

Riassumendo qui di seguito l’analisi appena fatta, chi ha aperto la Partita IVA dal 1° gennaio 2019:

- Comma 4: non deve necessariamente avere subito un calo di fatturato del 30%;

- Comma 5: deve calcolare i contributi a fondo perduto applicando il coefficiente di cui al corrispondente scaglione di fatturato sulla perdita emergente dal raffronto delle medie mensili del 2019, determinata come specificamente previsto, e del 2020;

- Comma 6: ha comunque diritto all’importo minimo pari a 1.000 euro per le persone fisiche e 2.000 euro per i soggetti diversi dalle persone fisiche;

Incongruenza tra il testo del Decreto Sostegni ed il provvedimento dell’Agenzia delle Entrate in materia di contribuenti a fondo perduto per chi ha aperto la partita IVA nel 2019

Questa lettura del testo normativo non collima però con quanto previsto dal Provvedimento dell’Agenzia delle Entrate del 23 marzo scorso laddove al punto 2.4 si legge che:

“Per i soggetti che hanno attivato la partita IVA a partire dal 1° gennaio 2019, nel caso in cui la differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 e l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019 risulti negativa ma inferiore al 30 per cento, positiva o pari a zero, il contributo è pari a quello minimo”

L’Agenzia delle Entrate sembra voler quindi riconoscere l’importo del contributo emerso dal raffronto delle medie mensili 2019-2020, fermo restando il diritto ai minimi, nel solo caso ove la differenza non sia inferiore al 30%, a mio parere in difformità al dettato normativo sopra analizzato.

- Contributi a fondo perduto: provvedimento dell’Agenzia delle Entrate del 23 marzo 2021

- Massima cautela nella domanda per i contributi a fondo perduto per coloro che hanno aperto la partita IVA nel 2019: il punto 2.4 del provvedimento Ade non corrisponde a quanto previsto dall’articolo 1 del Decreto Sostegni.

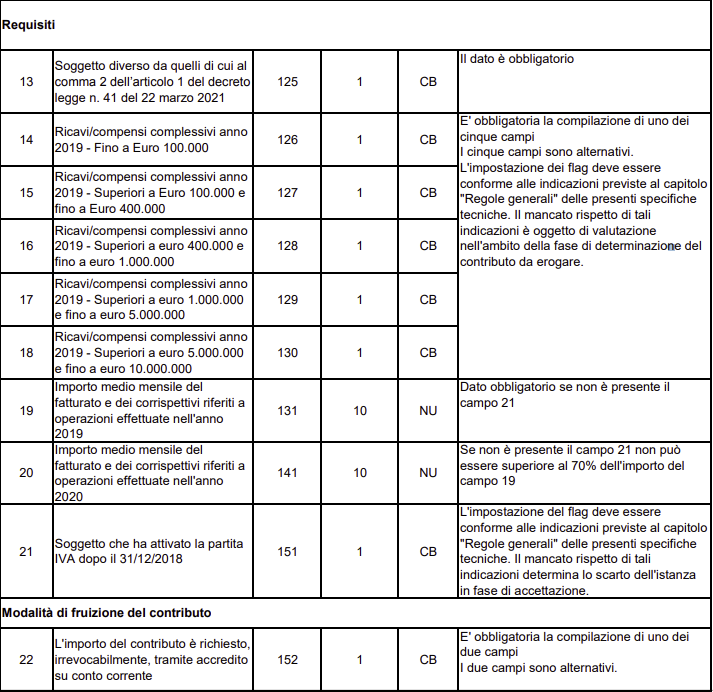

Ulteriore motivo di confusione è l’allegato al Provvedimento sopra citato, riguardante le specifiche tecniche per la predisposizione e trasmissione telematica delle Istanze per il riconoscimento del contributo a fondo perduto, che per quanto in esso contenuto circa la compilazione della casella 20 del modello approvato, ove deve essere indicata la media mensile del fatturato 2020, appare invece seguire la nostra stessa interpretazione del testo normativo.

Infatti, alla colonna Valori bloccanti/Valori ammessi si legge che:

“Se non è presente il campo 21 non può essere superiore al 70% dell’importo del campo 19”

Dove il campo 21 è la casella da fleggare nel caso di Partita IVA attivata dal 1° gennaio 2019 ed il campo 19 quello dove riportare la media fatturato del 2019.

- Contributi a fondo perduto: le specifiche tecniche dell’Agenzia delle Entrate

- L’incongruenza nelle disposizioni sui contributi a fondo perduto per i contribuenti che hanno aperto la partita IVA è duplice: il punto 2.4 del Provvedimento attuativo dell’Agenzia delle Entrate non rispecchia quanto previsto dalla norma di cui all’articolo 1 del Decreto Sostegni ma neanche con quanto la stessa Agenzia delle Entrate riporta a pagina 9 delle specifiche tecniche dedicate ala presentazione dell’istanza.

È pertanto espressamente possibile indicare importi delle medie del fatturato che determinano una differenza inferiore al 30% per i soli soggetti che hanno aperto la Partita IVA nel 2019, senza che questo determini lo scarto della istanza.

Che sia quindi un refuso interpretativo dell’estensore materiale del provvedimento?

Ancorché il prossimo martedì 30 marzo - data di apertura della finestra temporale a partire dalla quale presentare l’istanza - non sia un click day, appare già abbastanza urgente avere una risolutiva pronuncia (rettifica) da parte del MEF o della stessa Agenzia delle Entrate su questo punto, così come su altri aspetti qui non trattati ma anch’essi fonte di potenziali dubbi applicativi.

Contributi a fondo perduto: massima cautela per chi ha aperto nel 2019 - Informazione Fiscale

Read More

No comments:

Post a Comment